期货研究

大宗商品:悲催的2015 不祥的2016

来源:鑫鼎盛期货莆田营业部转自东方财富网 时间:2016-01-04 浏览:3627次

暴跌

石油和大宗商品今年连续第二年成为全球表现最为糟糕的资产类别。追踪从黄金到棉花等一篮子大宗商品的彭博商品现货指数2015年下跌19%,是2008年以来表现最差的一个年份。

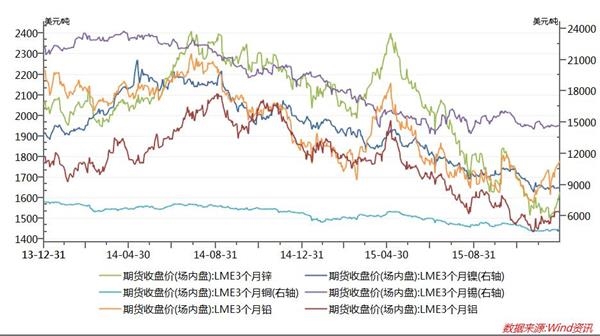

也许看走势图,视觉效果会更冲击,以下是伦敦主要基本金属期货价格过去两年走势图。

相比其他市场。大宗商品在2015年也可谓“流年不利”。今年的表现远远弱于股市和债市:

图中蓝线代表标普500指数和路透CRB商品指数比值走势;绿线代表10年期美国国债价格和路透CRB商品指数走势。

美元升值

美元在2015年大幅上涨,是几乎所有以美元计价资产的噩梦,大宗商品也难逃打击。在美联储加息,而欧日等央行持续宽松背景下,美元成为最大赢家,跑赢了16种主要货币。

美元对一揽子货币今年涨幅超过9%,美元指数一度突破100关口,创下12年来新高。

而美元和大宗商品的负相关性,见下图(以铜为例)

中国经济放缓

中国经济状况和美联储加息是决定2015年全球金融市场的两大主要主题,也可能是2016年的主题。

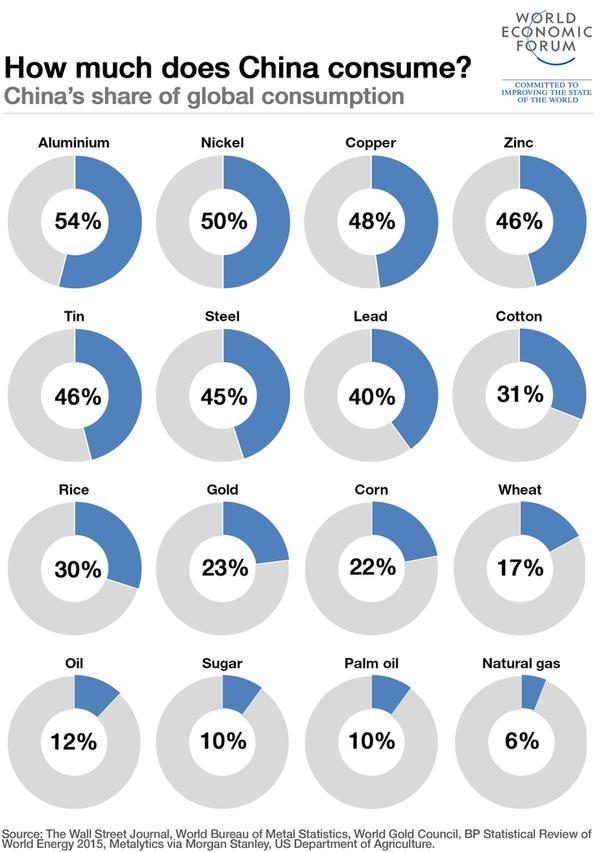

中国是几乎所有基本金属的主要消费国。中国经济放缓,意味着对这些金属的消费需求下滑。下图显示了中国对全球主要商品的消费占比。

中国2015年前三季度GDP同比增长6.9%,六年来首次跌破7%。但高盛衡量中国整体经济活动的替代性指标CAI显示,过去一年中,官方GDP和高盛CAI之间的差距扩大。如图所示,2011年到2014年,官方GDP数据曲线和高盛CAI数据曲线基本重合。从2015年开始,走势差距有所扩大。值得注意的是,趋势显示,CAI增幅在2016年上半年降至5%左右。

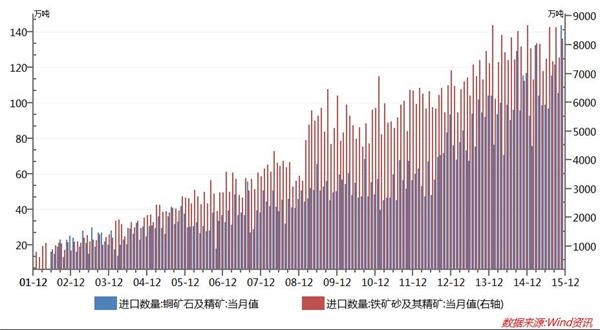

中国经济增长放缓,对铁、铜等金属的需求也随之放缓。下图显示了中国对铁矿石和铜的近15年进口情况。铁矿石进口整体呈现震荡下滑态势。铜进口虽然还能保持增加,但众所周知,中国很多企业进口铜,只是作为融资工具,而非用于生产。这种虚假的“需求繁荣”,并未给铜价带来帮助,反而加大了铜价的波动。

Argonaut Securities分析师HelenLau称,中国11月部分大宗商品进口增加并不意味着需求已全面复苏。

Lau表示,铜进口量增加的主要原因是,中国本地铜价高于国际铜价,交易员看到了通过套期保值获利的空间;而煤炭和铁矿石进口量增加是因为国际供应商通过调低价格吸引中国消费者。

供应扩大

尽管国际铁矿石价格走低,但丝毫没能阻挡住国际三大铁矿石巨头的增产。

10月20日,巴西矿业巨头巴西淡水河谷公司公布称,今年第三季度实现铁矿石产量8820万吨,这也是该公司自成立以来历史上最高的单季产量。

与此同时,澳大利亚两大矿业巨头澳大利亚必和必拓公司以及力拓集团(也相继宣布在今年第三季度进行了较大规模的增产。

铜方面,世界金属统计局(WBMS)12月17日的公布数据显示,2015年1-10月全球铜市供应过剩26.6万吨,2014年全年供应过剩29.8万吨。

报告显示,2015年1-10月全球矿产铜产量为1590万吨,较2014年同期增加3.6%。全球精炼铜产量增至1910万吨,较上年同期增加1.1%,中国和印度精炼铜产量增幅较大,增幅分别达到3.6万吨和3.5万吨。

但消费增长却在停滞。2015年1-10月全球铜消费量为1879.8万吨,2014年同期为1879.6万吨。

厄尔尼诺现象

厄尔尼诺现象是发生在热带太平洋海温异常增暖的一种气候现象,大范围热带太平洋增暖,会造成全球气候的变化,但这个状态要维持3个月以上,才认定是真正发生了厄尔尼诺事件。

2015年3月,美国国家大气监测组织称今年很有可能是厄尔尼诺年。美国气候预测中心预计北半球的厄尔尼诺现象将延续整个冬季,持续到明年春末或夏初。

厄尔尼诺导致全球异常温暖,降低了对能源和大宗商品的需求。

厄尔尼诺现象对农产品价格会有帮助,但据高盛分析师Michael Hinds分析,大宗商品最怕库存了,而如果库足够庞大的话,就意味着能源价格向下的风险远要高于农产品价格向上的风险。

由于严重的供应过剩,2014年年中以来大部分大宗商品库存不断累积,负面的需求冲击(或正面的供应冲击)现在更有可能对价格造成巨大冲击,尤其像能源这种库存能力存在局限的大宗商品。所以,高盛分析师认为近期原油价格和馏分油下跌风险最大。

这一现象预计将对全球的棕榈油、可可和小麦的供应造成影响,同时也会影响到大豆的供应。当然,金属的供应可能也会受到影响,只不过不是很严重而已。

嘉能可事件

嘉能可差点演绎为“商品界雷曼”,令全球金融市场惊出一身冷汗。

嘉能可是全球最大的商品贸易商,被称为大宗商品界的高盛,其业务涵盖锌、铜、铝、煤及谷物等多个品种,不但覆盖矿产、冶炼、加工、市场销售领域,还能为大宗商品的生产商及顾客提供融资、物流及其他供应链服务。

这家瑞士公司在2011年发售100亿美元的股票,把公司经理人变为亿万富翁股东,不过也背起了高额债务。在大宗商品下挫之际,公司债务问题愈发严重。截至6月30日,嘉能可报告显示该公司净债务达到295.5亿美元。

2015年9月,嘉能可管理层通过下调盈利预期、削减资本支出、停止发放股东红利等方式来削减债务,以应对原材料价格崩盘所带来的冲击。但市场做出负面回应。9月28日,嘉能可在伦敦市场暴跌超过30%,次日在香港市场继续也跌逾30%,引发商品市场风声鹤唳。

数据显示,嘉能可股价自2014年7月份以来累计跌约81%,市值损失约610亿美元。股价今年以来累计下跌77%,自上市以来跌约87%。

下调是嘉能可在香港股价

股价的大幅波动,更加恶化了嘉能可的债信评级。

穆迪投资者服务机构(Moodys Investor Service)将嘉能可的信用评级下调到了最低的投资级评级“Baa3”,评级前景为“稳定”(Stable),但同时表示即使金属市场的状况在很长一段时间里都无法取得改善,该公司也很可能将可继续保持这一评级。

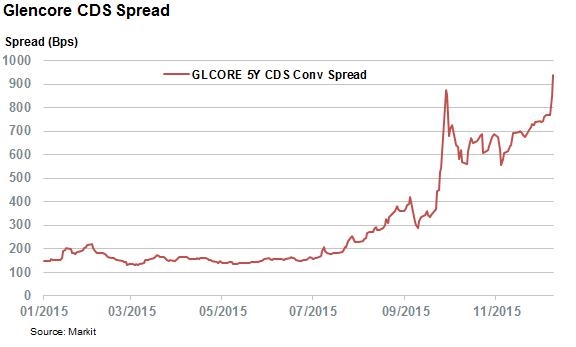

12月该公司违约风险一度达到54%,创六年新高,令嘉能可信用违约掉期(CDS)狂飙,年内首次达到900个基点以上。

但目前随着嘉能可管理团队进行了大刀阔斧的改革,包括停止2015年终期股息以及出售20亿美元的资产,将非洲两个旗舰级铜矿停产18个月,出售巴西的Araguaia镍矿,承诺回购股票,未来可能出售更多资产。

嘉能可断臂求生的多种措施挽救了投资者对该公司的信心。摩根大通 12月中旬将嘉能可股票投资评级提升至“跑赢大市”(outperform).

持有2710亿美元嘉能可债券的Union Investment投资组合经理Max Mihm表示,以目前的市场价格,我认为,他们有能力通过对外宣布的各种自救措施保住投资级信评。如果大宗商品价格下跌,他们将需要做得更多。

展望2016年

供需方面,以铜为例:

在2015年12月初,大宗商品传来中国的好声音。江西铜业、铜陵有色等10家铜冶炼企业联合发布《中国铜冶炼骨干企业联合倡议书》,表示将在2016年削减铜产量35万吨,约占我国今年铜总产量的8.75%。

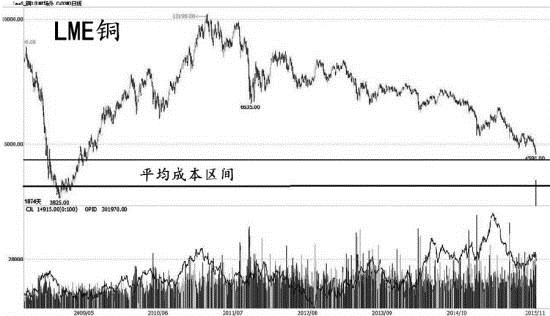

由于价格的大幅下跌,铜已经迫近平均成本区间。虽然铜价不会因为触及成本价而止跌,但无疑会令更多企业加入减产自救之路。

据麦格理集团(Macquarie)对矿山的成本统计来看,全球矿山(铜)的平均成本分布在3000—4400美元/吨。从成本分布来看,当铜价低于5100美元/吨时,约有11%的矿山面临亏损。2015年11月以来,铜价从5100美元/吨附近快速回落至4600美元/吨附近。虽然没有明确的数字公布,但从成本分布图来看,目前约有16%的矿山面临亏损。当价格跌到平均成本分布的3000—4400美元/吨的区间之内时,亏损比例的上升速度将会加快。一旦价格跌破4000美元/吨,将有超过30%的矿山面临亏损。

企业的减产和停产,应该是铜行业在2016年重要关键词。这有助于缓解市场的过剩状态。但供过于求状况能否改变,需求的影响也很大,所谓一个巴掌拍不响。

需求方面,中国仍是焦点,但中国情况恐难乐观。最新公布的中国数据显示,受内外需低迷拖累,财新中国12月制造业PMI回落至三个月低点48.2,经济下行压力加大。

来自业内的消息可能更加直接。

据中国业内消息人士称,中国一些精炼铜进口商已下调了2016年合约订单规模,预期内需疲弱及价格低迷状况仍将持续。

上海一家大型贸易公司的一位经理表示,预计2016年精炼铜合约发货量可能下滑20-30%,明年月均合约进口规模将从今年的25万吨降至20万吨左右。

一位不愿具名的大型加工厂经理称,工厂整体的定期订单减少了40%。但中国推动房地产销售的政策,将会提高铜需求,不过这要耗数月才会在市场中体现出来。

一国际商行的管理人士称,公司客户并不急于签下2016年的定期船货,且中国客户多年来首次未见来智利国家铜业公司(Codelco)预定精铜。

美元方面

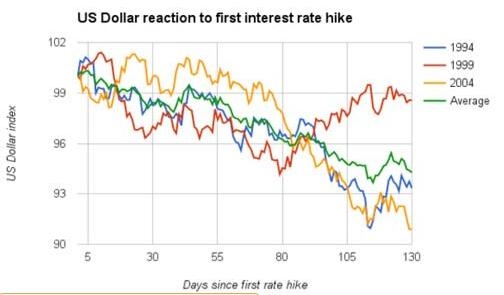

美元走势也仍将是影响2016年大宗商品的主要因素之一。对于2016年美元走势,市场莫衷一是。看空者以历史为据。回顾20多年来的加息周期,美联储首次加息之后,美元指数未来四个多月几乎都是呈现下行走势;而美联储首次加息之后的一周时间,除1999年外,其余均是呈现下行走势。

也有分析人士目前对美元过往加息必跌的魔咒不以为然。有分析师就表示,历史经验并不一定能够说明问题,如今在全球仍在大宽松模式下美联储可谓是加息的独苗,这与以往有所区别。

瑞穗银行(Mizuho)外汇策略师张建泰在研究报告中表示,预计美联储加息后,美元指数升势不会立刻停止。市场焦点可能会放在美联储加息路径上面,美联储与其他主要央行货币的政策差异并未改变。

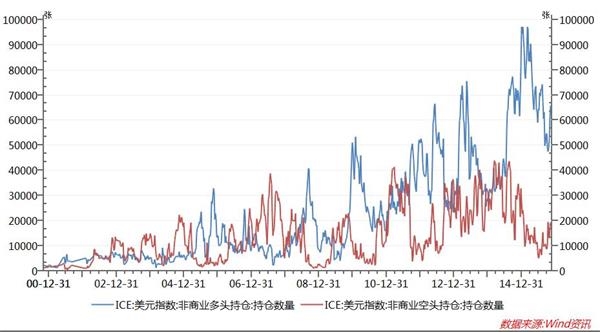

相比预测,来自交易员的持仓数据可能更可靠。以下是过去15年里美元投机性多头和空头持仓变化。

从上图来看,虽然多头持仓已经远离早前时候的历史高位,但仍处于极高水平,而空头仓位在历史底部小幅反弹。整体的美元净多头仓位仍接近历史记录水平。

价格预测:

先听听“先知”高盛的预言吧。高盛指出,展望2016年,金属以及大多数大宗商品将面临更大的下行风险:预计到2016年末,铜、铁矿石、黄金以及煤炭的价格将再跌10%。

德意志银行(Deutsche Bank)在最新报告中称,下调大部分工业大宗商品的价格预期,但预计这些商品会在2016年筑底。

德意志银行表示,“在金属领域,该行业依然要对结构性下滑的中国需求做出调整,而酝酿时间长的项目会继续给市场增添供应”

该行预计2016年铜均价为每吨4575美元,2017年料为4725美元。周三伦敦金属交易所三个月期铜收报每吨4609美元。

其他工业金属方面,德意志银行还将2016年镍价格预估下调30.97%,至每吨9750美元;将锡价格预估下调9.09%,至每吨15000美元;将锌价格预估下调26.15%,至每吨1680美元;将铝价格预估下调6.12%,至每吨1514美元;将铅价格预估下调4.2%,至每吨1713美元。

同样,看投行价格预测,不如看交易员持仓,那是真金白银的游戏。而投行界也不乏故意“打右灯,却左转”的把戏。

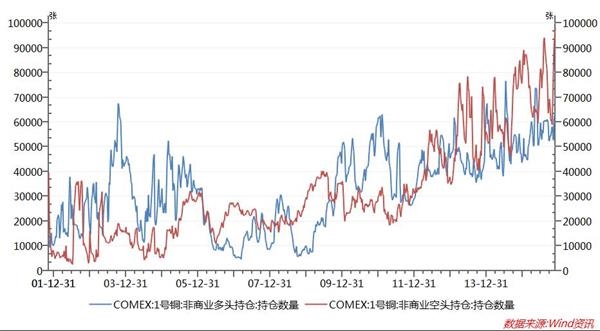

以下是过去15年CFTC交易员持有的铜投机性多头和空头仓位。很明显自从2012年以来,空头就占据上风。这也是铜价大跌的阶段。2015年尾,铜空头再度创新,2016年全年没法判断,但至少开局可能不会太顺。