货币政策报告释放信号:美联储加息预期持续升温

来源:期货日报 时间:2018-03-08 浏览:4737次

与2017年12月的货币政策会议纪要相比,美联储1月货币政策会议纪要的主要变化出现在描述经济情况的前半部分:经济数据表明劳动力市场维持强劲势头;经济活动稳定增长;工作薪酬(此处为1月货币政策纪要新增描述)、家庭支出和企业固定投资保持稳定,失业率低位运行。随着货币政策立场的渐进式调整,经济活动会温和扩张,就业市场情况会维持强劲。基于市场的通胀补偿指标已经在近几个月上升(此处为1月货币政策纪要新增描述),但仍保持低位。年度通胀在今年预期上升(2017年12月纪要中为“短期内一定程度上保持在低于2%的水平上”),并且中期会稳定保持在2%的目标附近。

另外。1月货币政策会议纪要增加了关于工作薪酬增长和通胀补偿指标近期上升的表述,把2017年12月对短期通胀的担忧改成了今年预期上升的描述,整体对于就业消费增长和通胀上升较2017年12月表现出更强的信心。这也会增加市场对年内加息的乐观情绪,在短期内对美元提供支撑。

2月货币政策报告解读

经济发展方面

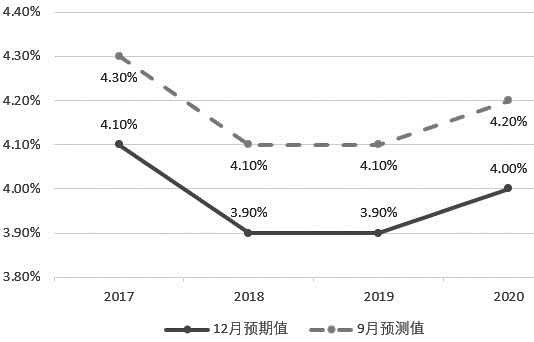

关于就业市场。就业市场自去年中期开始持续表现强劲。非农就业人口增长稳定,自2017年7月以来7个月录得平均每月18.2万人的增长,这与2017年上半年增长保持一致步伐。尽管净新增职位稍少于2016年,但平均来说其数量在吸收新增求职者之后仍有剩余的职位空缺。失业率从2017年6月的4.3%降至2018年1月的4.1%,已经在一定程度上低于FOMC估计的长期的正常失业率水平。其他的劳动利用率指标也表明就业市场已经自去年夏季开始收紧。尽管如此,工资增长趋于温和,可能部分缘于近年来生产率增长的疲软。

图为美联储2017年9月和12月公布的失业率预测值对比

失业率在低于FOMC所估计的长期水平之下运行,表面上显示就业情况已经接近甚至基本达到完全就业水平,实际上也可能是另外一种状况,即金融危机后的10年里美国的就业结构已经发生了变化,实际的完全就业下的失业率水平也已经低于了FOMC的估计。此种情况下,失业率仍然可以以温和的步伐进一步下降,但这种低于预估的失业率下降只是正常的经济回暖进程中的正常反应,不会有接近完全就业那么鼓舞人心,也就不会成为加息的主要影响因素。

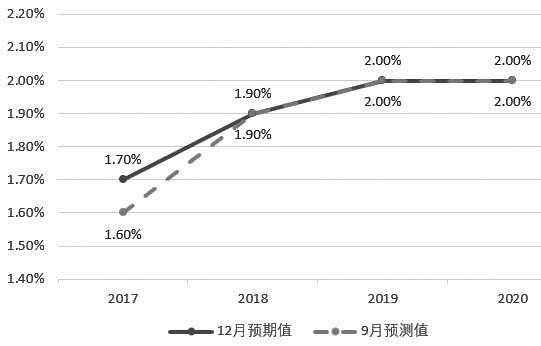

关于通胀。消费价格的通胀已经保持在低于2%目标之下。个人消费支出的价格指标在2017年增长1.7%,与2016年持平。截至2017年12月12个月的核心通胀(除去能源和食品的通胀指数)为1.5%,比2016年同期低了0.4%,核心通胀在历史上来说通常可以更好地反映出未来总体通胀的所在位置。然而,2017年下半年的月度核心通胀基本好于上半年。长期的通胀预期指标保持稳定,尽管一些指标低于历史标准。

由此可见,通胀仍然是美联储最担心的影响因素,从核心通胀对未来总体通胀的预测作用来看,2018年的总体通胀仍然会低于2%,甚至可能与2017年总体水平持平。因此通胀的好坏会是2018年美联储加息决策的最重要因素,通胀的超预期表现(达到2%或者低于1.7%)会直接影响加息次数和幅度。

图为美联储2017年9月和12月公布的PCE通胀预测值对比

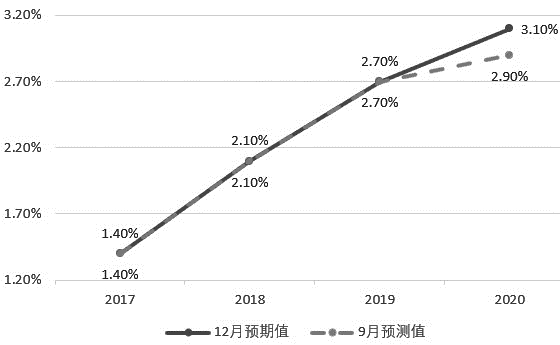

关于经济增长。真实GDP在2017年下半年录得接近3%的年度增长,高于上半年的2%。消费支出受薪资和家庭消费的支撑,在下半年稳定扩张。企业投资增长有力,商业情绪指标保持强势。地产市场持续缓慢改善。对外贸易活动稳固增长,且下半年美元进一步贬值,但净出口对于真实GDP的影响由于下半年的消费品和资本货物进口超速增长而被抵消。

图为美联储2017年9月和12月公布的真实GDP预测值对比

经济增长全面、稳定、强劲,消费支出增长稳定,美元的贬值对外贸出口颇有裨益,企业投资增长有力,三架马车并进所带来的经济增长是稳定且可持续的。

货币政策方面

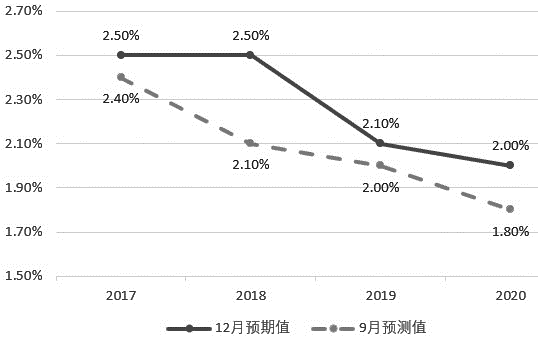

关于利率政策。FOMC继续逐渐提高联邦基金利率的目标区间。报告预计,今年美联储将加息3次。该加息决定反映出经济的稳固表现。尽管FOMC决定加息,但货币政策的立场仍然是宽松的,从而支持就业市场保持强劲以及通胀持续回归到2%。FOMC预计随着货币政策进一步稳步调整,经济活动会以稳健的步伐扩张并且就业市场会保持强劲。12个月通胀会在今年上升并在未来几年稳定在2%的目标附近。联邦基金利率很有可能会在一段时间内维持在主流预期的长期利率水平之下。与以上展望相一致,2017年12月FOMC会议的经济预测中,委员会成员对合适利率水平的评估表明,至2019年年底的利率中位数应该低于长期利率水平的中位数。然而,FOMC也强调过,实际的利率路径取决于新数据所反映出的经济前景,特别是在通胀已经持续地在低于2%的长期目标以下运行的情况下,将审慎地监测实际的和预期的通胀发展同时兼顾与其相对称的通胀目标。

FOMC表示尽管加息正在进行中,但对货币政策的立场依然宽松,这说明FOMC不希望市场把加息视作货币政策收紧的信号,尽管历史的经验表明加息是非常明确的政策紧缩信号,而这种信号会带来更多的紧缩预期从而推升美元,这可能会对外贸和资本流动带来压力,并可能损伤国内经济。另外,FOMC极力表达对国内经济情况的谨慎,多次强调通胀在加息路径中的重要性,以及通胀可能在2019年年末前都保持在通胀目标之下。总的来说,FOMC极力避免市场对加息以及紧缩立场期待过多,并且由此预期更多的配套政策来实现货币收紧的目的。

总体来说,就业方面失业率对加息的影响已经明显下降,通胀方面虽然仍然存有担忧,但比2017年年底有所好转,经济增长方面非常稳定且增长率良好。FOMC对加息的态度保持开放,且强调以通胀为主要的考量标准,这将大大增加通胀数据随美元走势的影响。市场预期3月加息已成定局,而预期之后的两次加息的时点和总体幅度尚有变数。

图为美联储2017年9月和12月公布的政策利率预测值对比

根据澳洲联储2月的货币政策报告(3月6日公布)中关于美国经济情况的描述,美联储正在逐步退出其货币刺激计划,并根据此前公布的削减资产负债表的计划,持续减持手中的国债和抵押贷款支持证券。美联储认为,经济前景依然强劲,减税计划会对需求产生温和刺激。近期的通胀疲软反应出的是暂时性的情况,就业市场的紧缩将会刺激2018年的通胀。一些美联储官员认为,尽管货币刺激计划正在逐步退出,但是更宏观的经济环境仍然宽松,而高度宽松的经济环境会对金融稳定构成风险。美联储官员预计2018年政策利率将提高75个基点(市场此前据此预测2018年加息将会分为3次,每次各提高25个基点)。

接下来美联储3月的货币政策会议会更新经济展望和政策目标,届时会有进一步阐述对美国国内经济情况变化的描述和预测,以及FOMC对加息路径的展望,这将会使今年的加息时点和总体幅度逐渐明朗。